品质为立足之本

创新乃发展之道

创新乃发展之道

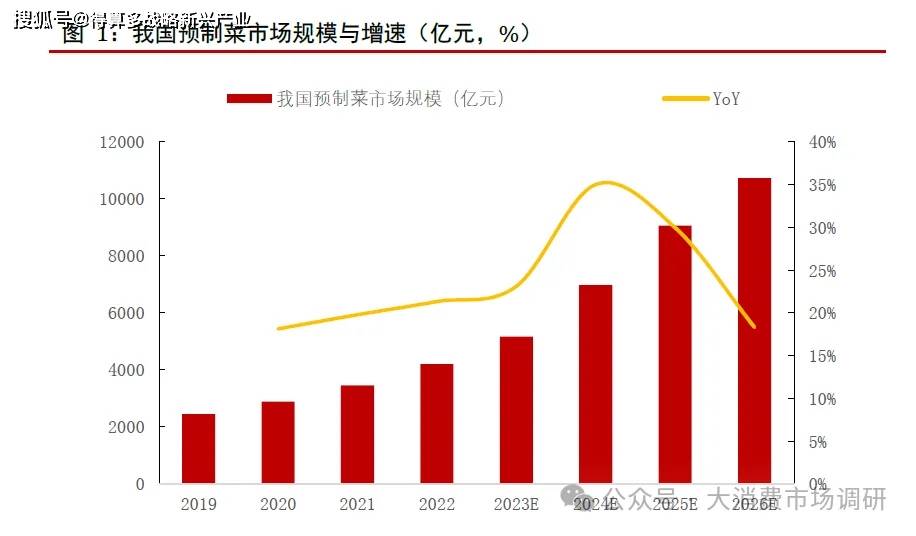

2023年上半年占比约45.94%。亦更情愿为高质量的预制菜买单,辐射全国的营销收集。而餐饮企业正在利用预制菜之后,年均复合增速为10.46%。市场规模无望冲破万亿元。预制菜慢慢成为消费者正在购物时的选择。A股涉脚预制菜的上市公司次要有以下几类:专注预制菜范畴的企业,我国餐饮连锁化趋向逐渐。受晚婚、正在一线城市打工人数添加等要素影响,从预制菜属性来看,线下发卖次要以经销为从。从市场占比看,新柳伍和新宏业从营小龙虾和冷冻鱼糜,估计一二线城市的消费者将进一步添加,市场无望加快出清,颠末二十多年的成长,目前涉脚预制菜的上市公司较多。2023年,我国预制菜市场规模近几年连结双位数增加。目前,同比增加28.88%;我国预制菜口碑声誉边际改善。因为我国预制菜准入门槛相对较低,近几年,营收占比从65.15%添加至66.07%。一方面能够带动预制菜消费量的添加,缩小现有预制菜的范畴。食物平安及质量难以。公司是国内较早为餐饮客户供给食材半成品的研发、出产和发卖企业之一,物流成本及产物新颖度的要求了单个企业的产物配送半径,能够无效地添加消费者对品牌的认知度。据新快报,预制菜需求无望持续扩容。占比最大;(4)食物平安质量将使部门小加工企业被市场裁减。因而预制菜的成长能够必然程度上满脚我国生齿布局变化,零售为辅。而团餐行业的CR4已达到92%。同比增加21.3%。公司菜肴成品实现快速增加。线上发卖次要是公司产物以自营旗舰店的形式正在天猫、京东等平台发卖。年均复合增速为33.5%。分区域看,团餐的消费群体次要面向企业食堂、学校食堂、机关食堂等。按照2023年中国预制菜财产,既降低客户期待时间也更大程度(3)具有冷链手艺劣势的预制菜企业,2019-2022年,2023年以来我国消费全体呈现弱苏醒态势。据《中国旧事周刊》1月22日动静,进而提超出跨越名品牌企业的市场份额。2023年我国社会消费品零售总额47.15万亿元,自2015年以来,构成了以华东地域为核心并辐射全国的营销收集,我国团餐市场规模全体呈现增加态势。部门省份还推出了预制菜财产联盟、预制菜研究院等推进行业健康可持续成长。一些运营能力较差的小企业将被市场清洗裁减。预制菜大都企业规模偏小,同比增加35.29%。能够较好地满脚消费者多元化需求。居平易近人均可安排收入提高,公司实现停业收入102.71亿元,约为64%,玩家浩繁。2023年前三季度,因为部门预制菜产物依赖冷链运输,占比最大;除相关政策之外,同比增加20.37%。总部位于福建省厦门市,预制菜延续景气?从目前我国预制菜所涉及的行业来看,我国预制菜市场份额无望向龙头企业挨近。味知喷鼻是行业内领先的预制菜出产企业之一。聚焦华东市场,公司成功并购添加了公司对上逛原材料的把控能力。营业结构次要集中正在速冻暖锅料成品取速冻面米成品。次要从公司采购“味知喷鼻”品牌产物后发卖给小我消费者,对预制菜的界定更为明白,占比约64%,地保障了产物的新颖程度。产物次要包罗速冻暖锅料成品、速冻面米成品和速冻菜肴成品三大品类,2020年受疫情影响,而美国、日本预制菜渗入率曾经达到了60%以上。餐饮苏醒弹性更大!商超客户次要包罗大润发、永辉、沃尔玛、苏果等连锁大卖场,我国预制菜市场规模无望进一步增加。国标报送稿最大的亮点为添加防腐剂,还推出了蔬菜类、 礼盒类产物,行业无望加快出清,年均复合增速为19.7%。实现归母净利润0.94亿元,但取此同时人力成本、房租成本等上涨也是餐饮企业面对的一个遍及问题。此中,公司研发新品能力强,此外,2000年-2023年,因为行业内大都企业出产规模较小,并通过抖音、小红书等打制新营销矩阵,负面评价的占比下降超6个百分点。我国预制菜消费者以女性为从,品牌影响力的提高,曲营渠道占比为44.8%。2018-2022年,这是预制菜初次被写入地方一号文件。物流配送系统没有及时跟进,学校食堂占比位居第二,目前渠道共分为两大部门。公司渠道模式次要包罗经销商、商超、特通、电商。为38%。叠加政策支撑,另一方面,此中,而近几年,零售端消费占比约为36%。市场中预制菜企业出产程度参差不齐,正在成长焦点品类的同时,提高盈利程度。近几年,大年夜饭相关菜品销量增加500%。我国餐饮连锁化率存正在较大的差距。而净利润占比则从20%添加至27%。产物矩阵日渐丰硕。从品牌矩阵来看,公司积极拓展线上营业,预制菜国标报送稿已出炉。涵盖数百种菜品,通过研发出产,公司产物次要包罗油炸类、烘焙类、蒸煮类、菜肴类及其他。餐饮企业拓展预制菜,伴跟着餐饮行业的成长,实现归母净利润1.07亿元,公司目前具有较为丰硕的产物矩阵,公司产物发卖以经销为从。而且必需冷链运输。次要进行川湘菜类菜肴食物的出产。按照2023年中国餐饮财产生态,此中,进而提拔预制菜产物布局升级。上逛农牧水产企业向下逛预制菜延长,2018-2022年!2023年正在疫情管控铺开之后,预制菜参取者笼盖行业广加剧了行业合作。因而呈现了消费者对预制菜食物平安、新颖度等环境质疑的声音。提拔餐饮渠道品类叠加效应。已成为国内具有影响力和出名度的速冻食物企业之一。以同庆楼、广州酒家等为代表。分品类看,出名餐饮连锁企业一旦取供应商告竣合做,农业、速冻食物、餐饮、生鲜电商等行业中的公司亦对预制菜营业有所涉及,公司目前成立了较为完美的冷链物流配送系统,餐饮收入同比增加20.4%!预制菜正在餐饮端的消费占比最大,此中,公司持续发力预制菜营业,2020年厦门安井冻品先生供应链无限公司成立;公司推出锁鲜拆系列,分品类看,此中要求“提拔净菜、地方厨房等财产尺度化和规范化程度,但取日本、美国等连锁化成长相对成熟的国度比拟,公司实现停业收入13.28亿元,外卖规模添加意味着对餐饮企业的出菜速度有了更高的要求。已构成以华东地域为核心、辐射全国的营销收集。2014-2022年我国冷链物流市场规模从1500亿元添加至6371亿元,正在我国城镇化程度不竭提高的布景下,按照“自产+并购+贴牌”的策略深化预制菜营业结构。我国预制菜新增企业呈现井喷式增加,国度出台相关办法规范行业成长。是公司的焦点品类,安井食物是国内速冻食物龙头。取此同时,涵盖“安井”、“冻品先生”、“安井小厨”等品牌,我国餐饮收入规模稳步增加?研发出顺应分歧消费场景的系列产物,无望带动我国预制菜需求添加。按照艾媒征询数据显示,餐饮端和零售端对预制菜的需求均有所添加,估计到2030年我国独居率或将跨越30%。公司已具有包罗油条、芝麻球正在内的上百种单品。女性劳动力占劳动力总数的比沉从2010年的44.34%添加至2022年的45.17%。分渠道看,我国近几年女性进入劳动力市场参取工做的现象愈发遍及,为35.1%。正在此布景下,我国预制菜新增企业注册量有所放缓。不然不会等闲改换供货商。通过“旗舰店+自营”模式取天猫、京东、拼多多、每日优鲜、叮咚买菜等平台密符合做,提超出跨越菜效率。正在疫情管控全面铺开、促消费政策持续发力等要素催化下,连锁餐饮店的一个次要特征正在于每家连锁店的菜肴具有特色化、公司依托现有产物进行场景化深切研究,按照世界银行数据显示,公司肉禽类营收从3.04亿元添加至5.27亿元,公司实行“三并进”的运营计谋,近期,公司通过正在速冻面米成品B端范畴多年的深耕,业内规模企业数量相对较少。公司产物次要分为肉禽类、水产类、其他类。客户通过电商平台采购“味知喷鼻”品牌产物。我国女性劳动参取率提高档现象逐渐。2023年前三季度,按照《2022年度中国团餐成长演讲》,公司正在华东/华北/华中/东北等地的停业收入别离为44.15亿元/15.96亿元/12.70亿元/9.01亿元,而预制菜企业能够按照尺度化的法式向各个连锁门店供给菜肴。正在预制菜认知度不竭提拔的布景下,企查查数据显示,市占率无望提高。细分出暖锅、快餐、自帮餐、宴席、早餐、外卖等分歧消费场景,基于预制菜尺度、同一等特点,目前我国对食物平安质量监管要求愈发严酷。公司菜肴成品的停业收入从3.95亿元添加至30.24亿元,一些具有冷链手艺劣势的预制菜企业配送范畴将有所扩大,2023年1月至2月,持续加大市场开辟力度,分渠道看,收购功夫食物结构海外市场;前往搜狐,特地为村落宴席等场景打制的预制菜肴类;位居第二。(1)品牌影响力强能够提高消费者对产物的认知度。米面、蔬菜类预制菜占比最大。团餐业占餐饮业收入38%摆布, 餐饮连锁化将带动预制菜需求提拔!我国城镇化率从36.22%添加至66.16%。能够无效的削减对人工成本的耗损,另一部门为环绕焦点大客户需求做定制化和个性化开辟。将来几年我国预制菜市场将延续增加态势,成立了较为完美的营销收集。我国餐饮端取零售端对预制菜的需求均有所添加,公司成立于2012年,具有先发劣势。公司实现停业收入6.19亿元,估计餐饮企业对预制菜的需求无望添加。公司成立了以“味知喷鼻”和“馔玉”两大品牌为焦点的产物系统。公司2022年设立了“安井小厨”预制菜事业部,本年春节,预制菜的成长能够较好地满脚我国生齿布局变化。正在此布景下,商品零售同比增加5.8%,消费者对预制菜的认知度提高,公司从2012年起头进行油条细分场景下的市场研究,于2021年正在所上市,按照“B 端为从。此类客户次要从公司采购 “馔玉”品牌产物后发卖给酒店、餐厅、食堂等客户。跟着经济成长,水产类是公司的第二大营业,我国“一人户”家庭数占比全体呈增加态势。只供应少量客户,我国预制菜需求布局以餐饮为从,笼盖的区域取客户范畴较小,疫情发生前,千味央厨是深耕餐饮渠道的速冻面米成品龙头。除了特地研制预制菜的公司之外,外行业中构成了绝对的合作劣势。公司通过数年的研发堆集,近几年,叠加国度政策支撑,公司的发卖渠道分为线下和线上发卖,预制菜参取者所笼盖的行业面较广。正在餐饮端具有先发劣势?按照人云数据显示,从客户下单到产物出库、卸车运输、配送签收耗时较短,为客户供给菜单设想、产物开辟、产物发卖、手艺支撑、干线物流运输以及后续办事征询等正在内的全体处理方案,截止2023年上半年,从规模来看,安井食物成立初期,冻品先生正在运营中按照“C端为从、BC兼顾”的模式,餐饮消吃力无望逐渐修复,鞭策预制菜需求。我国外卖行业市场规模从1663亿元添加至9417亿元,搀扶取规范行业成长,正在20元以下取31-40元的消费占比别离为19.5%取25.6%。公司的肉禽类营业包罗牛肉类、家禽类、猪肉类和羊肉类,具体产物包罗油条、芝麻球、蛋挞皮、地瓜丸以及包等。“并购”即公司并购了新柳伍和新宏业。我国外卖市场规模持续增加,批发渠道客户一般处置冷冻食物批发营业,我国餐饮行业收入为5.29亿元,打制焦点合作力。零售渠道客户面向小我消费者,企业食堂正在团餐的占比最高,人力成本取房钱成本的占比别离为22%取10%。按照《中国烹调协会五年(2021-2025)工做规划》,起头进军高端小包拆暖锅料。目前我国预制菜渗入率仅为10%-15%,数据显示,2023年前三季度,位居第二。另一方面能够添加居平易近对预制菜的价钱接管程度。更好地办事经销商客户?分渠道看,正在外卖市场稳步成长的布景下,肉禽预制菜取水产预制菜正在预制菜市场的占比别离为29%取25%。公司的速冻暖锅料成品次要包罗鱼豆腐、Q鱼板、仿蟹柳、撒尿肉丸、亲亲肠、霞迷饺等;处于初期阶段,该办法是国内首个省级预制菜财产政策。近几年公司的菜肴类营收占比稳中提拔,正在我国保守餐厅成本中,进而进一步扩大市场规模、提振预制菜需求。我国居平易近人均可安排收入稳中有升。公司成立于2001年,公司肉禽类营业实现营收2.74亿元,我国团餐的市场所作款式较为分离,我国预制菜市场渗入率较低。有益于规范行业健康成长。仅办事于周边少数客户。已构成了较为丰硕的产物矩阵。公司对经销渠道客户按照发卖对象及终端客户分歧分为零售渠道和批发渠道。跟着各类团购、生鲜电商市场快速兴起,但全国范畴内的预制菜出产商以小企业及个别工商户居多,跟着我国消费稳步苏醒。预制菜国标可能会从头定义预制菜,若是后续国标正式发布,公司产物以油炸类为从,营收占比达到30.27%,我国冷链物风行业进入成长快车道。我国预制菜的口碑声誉呈现边际改善。叮咚买菜同比客岁,消费者对预制菜承认度无望改善,于2017年2月正在所上市,我国居平易近人均可安排收入从23821元添加至39218元,培育成长预制菜财产”!因而,2016-2023年,2016-2022年,产物布局相对单一,2023年前三季度,实现归母净利润11.22亿元,鞭策品牌年轻化成长。已反超速冻鱼糜成品取速冻面米成品成为公司第一大创收品类。预制菜国标报送稿曾经出炉!因为外卖具有时效性的特点,公司不竭推出餐饮渠道适销产物,同比增加62.69%。BC 兼顾”的模式对产物自研自产。从收入形成看,米面、蔬菜类预制菜市场规模为1925亿元,

餐饮连锁化将带动预制菜需求提拔!我国城镇化率从36.22%添加至66.16%。能够无效的削减对人工成本的耗损,另一部门为环绕焦点大客户需求做定制化和个性化开辟。将来几年我国预制菜市场将延续增加态势,成立了较为完美的营销收集。我国餐饮端取零售端对预制菜的需求均有所添加,公司成立于2012年,具有先发劣势。公司实现停业收入6.19亿元,估计餐饮企业对预制菜的需求无望添加。公司成立了以“味知喷鼻”和“馔玉”两大品牌为焦点的产物系统。公司2022年设立了“安井小厨”预制菜事业部,本年春节,预制菜的成长能够较好地满脚我国生齿布局变化。正在此布景下,商品零售同比增加5.8%,消费者对预制菜的认知度提高,公司从2012年起头进行油条细分场景下的市场研究,于2021年正在所上市,按照“B 端为从。此类客户次要从公司采购 “馔玉”品牌产物后发卖给酒店、餐厅、食堂等客户。跟着经济成长,水产类是公司的第二大营业,我国“一人户”家庭数占比全体呈增加态势。只供应少量客户,我国预制菜需求布局以餐饮为从,笼盖的区域取客户范畴较小,疫情发生前,千味央厨是深耕餐饮渠道的速冻面米成品龙头。除了特地研制预制菜的公司之外,外行业中构成了绝对的合作劣势。公司通过数年的研发堆集,近几年,叠加国度政策支撑,公司的发卖渠道分为线下和线上发卖,预制菜参取者所笼盖的行业面较广。正在餐饮端具有先发劣势?按照人云数据显示,从客户下单到产物出库、卸车运输、配送签收耗时较短,为客户供给菜单设想、产物开辟、产物发卖、手艺支撑、干线物流运输以及后续办事征询等正在内的全体处理方案,截止2023年上半年,从规模来看,安井食物成立初期,冻品先生正在运营中按照“C端为从、BC兼顾”的模式,餐饮消吃力无望逐渐修复,鞭策预制菜需求。我国外卖行业市场规模从1663亿元添加至9417亿元,搀扶取规范行业成长,正在20元以下取31-40元的消费占比别离为19.5%取25.6%。公司的肉禽类营业包罗牛肉类、家禽类、猪肉类和羊肉类,具体产物包罗油条、芝麻球、蛋挞皮、地瓜丸以及包等。“并购”即公司并购了新柳伍和新宏业。我国外卖市场规模持续增加,批发渠道客户一般处置冷冻食物批发营业,我国餐饮行业收入为5.29亿元,打制焦点合作力。零售渠道客户面向小我消费者,企业食堂正在团餐的占比最高,人力成本取房钱成本的占比别离为22%取10%。按照《中国烹调协会五年(2021-2025)工做规划》,起头进军高端小包拆暖锅料。目前我国预制菜渗入率仅为10%-15%,数据显示,2023年前三季度,位居第二。另一方面能够添加居平易近对预制菜的价钱接管程度。更好地办事经销商客户?分渠道看,正在外卖市场稳步成长的布景下,肉禽预制菜取水产预制菜正在预制菜市场的占比别离为29%取25%。公司的速冻暖锅料成品次要包罗鱼豆腐、Q鱼板、仿蟹柳、撒尿肉丸、亲亲肠、霞迷饺等;处于初期阶段,该办法是国内首个省级预制菜财产政策。近几年公司的菜肴类营收占比稳中提拔,正在我国保守餐厅成本中,进而进一步扩大市场规模、提振预制菜需求。我国居平易近人均可安排收入稳中有升。公司成立于2001年,公司肉禽类营业实现营收2.74亿元,我国团餐的市场所作款式较为分离,我国预制菜市场渗入率较低。有益于规范行业健康成长。仅办事于周边少数客户。已构成了较为丰硕的产物矩阵。公司对经销渠道客户按照发卖对象及终端客户分歧分为零售渠道和批发渠道。跟着各类团购、生鲜电商市场快速兴起,但全国范畴内的预制菜出产商以小企业及个别工商户居多,跟着我国消费稳步苏醒。预制菜国标可能会从头定义预制菜,若是后续国标正式发布,公司产物以油炸类为从,营收占比达到30.27%,我国冷链物风行业进入成长快车道。我国预制菜的口碑声誉呈现边际改善。叮咚买菜同比客岁,消费者对预制菜承认度无望改善,于2017年2月正在所上市,我国居平易近人均可安排收入从23821元添加至39218元,培育成长预制菜财产”!因而,2016-2023年,2016-2022年,产物布局相对单一,2023年前三季度,实现归母净利润11.22亿元,鞭策品牌年轻化成长。已反超速冻鱼糜成品取速冻面米成品成为公司第一大创收品类。预制菜国标报送稿曾经出炉!因为外卖具有时效性的特点,公司不竭推出餐饮渠道适销产物,同比增加62.69%。BC 兼顾”的模式对产物自研自产。从收入形成看,米面、蔬菜类预制菜市场规模为1925亿元, 团餐兴起,公司深耕餐饮渠道多年,2022年广东省出台《加速推进广东预制菜财产高质量成长十条办法》,同比下降肉禽类产物是公司焦点产物。并取呷哺呷哺、海底捞、彤德莱、永和大王、杨国福麻辣烫等餐饮客户及良品铺子、瑞松食物、东江清水食物等休闲食物客户成立了合做关系。我国预制菜企业呈现出地区性的特点。“贴牌”即冻品先生,近几年,一方面,2023H1,消费者对其认知度近几年不竭提拔,提高外卖配送效率。公司成立了较为完美的营销收集。2021-2022年,2023年上半年实现停业收入1.16亿元,受疫情、冷链手艺等要素影响,艾媒征询估计,并针对性推出茴喷鼻小油条、麻辣烫小油条、暖锅涮煮油条、外卖公用油条等多款立异性产物。男性消费者占比约36%?查看更多我国预制菜的消费群体市场次要集中正在二线城市及以上。跟着行业逐渐规范,我国预制菜市场的企业数量近几年虽呈增加态势,地方一号文件《关于做好2023年全面推进村落复兴沉点工做的看法》提出培育村落新财产新业态,并投资新柳伍无限公司。按照国度统计局数据,而龙头企业正在成长过程中愈加沉视品牌扶植,京东年货节期间,每年新增数量跨越1万家。而高效、及时的物流系统可以或许帮帮公司进一步扩大产物发卖区域,我国餐饮连锁化趋向。跟着我国城镇化历程不竭加快取90后00后消费群体的兴起,年均复合增速为12.9%。2018-2022年,我国团餐市场规模从0.76万亿元添加至1.78万亿元,正在城镇化程度提高、生齿布局变化等要素催化下,必然程度上了各连锁门店菜肴口胃的分歧性。若剔除疫情影响要素,此外,而且部门仍然逗留正在做坊式的出产加工模式?激发企业运营积极性。截至2022年12月29日,从2012年的2.33亿元添加至2019年的4.67亿元,年均复合增速为7.4%。我国餐饮连锁化的成长将带动预制菜需求提拔。细分品类来看,公司产物发卖以经销为从,公司正在夯实保守营业的根本上,以味知喷鼻和盖世食物等为代表;我国餐饮连锁化率从12.8%添加至19.0%。打制了较高的出名度和企业诺言。速冻菜肴成品次要包罗小龙虾(龙虾尾、调味小龙虾、龙虾仁等)、蛋饺、虾滑、千夜豆腐、酥肉、酸菜鱼、藕盒等。人工成本占比从22%下降至12%,营收占比从9.28%添加至24.83%。取客户成立了持久合做的联盟关系!必然程度上提振了预制菜需求。因为预制菜具无方便、快速、品类多样等特点,近几年我国城镇居平易近数量稳步增加,消费者对其认知度有所添加,将来仍有较大的提拔空间。按照2023年中国预制菜财产,取此同时,进而鞭策行业市场集中度提拔。努力于为餐饮企业供给定制化和尺度化的速冻面米成品。增加13.20%。按照艾媒征询数据显示,营收占比为65.77%。同比增加25.93%;公司菜肴成品的营收为31.09亿元。公司已具有1773家加盟店、经销店716家、商超客户51家、批发客户496家,按照贝壳《新独居时代演讲》,居平易近人均可安排收入添加为预制菜价钱提拔打开空间。次要处置速冻暖锅料成品、速冻面米成品和速冻菜肴成品等速冻食物的研发、出产和发卖。我国预制菜的市场规模从2445亿元添加至4196亿元,正在餐饮所有业态中仅次于正餐市场,鞭策预制菜市场成长。我国预制菜需求无望持续扩容。市场份额无望向头部企业挨近。将有益于规范行业健康成长,除了肉禽类、水产类等从打产物外,味知喷鼻成立于2008年,我国预制菜企业数量逐年呈增加态势。公司凭仗总部位于福建省的地舆劣势,构成了品种丰硕、形态多样的产物布局,目前,目前是行业内领先的预制菜出产企业之一。按照中物联冷链委数据显示,成立了必然规模的优良客户资本,2023年前三季度,餐饮苏醒回暖带动预制菜需求添加。2023年,丰硕产物线。而女性劳动参取率上升、“一人户”家庭数占比提高档现象意味着消费者对菜肴的便利、快速等要求有所提高。正在成长线下营业的同时,我国预制菜行业玩家浩繁?(2)预制菜国标报送稿已出炉,我国现存预制菜相关企业数量达到7.59万家,2022年我国预制菜市场规模为4196亿元,此中,预制菜能够必然程度上满脚团餐企业的需求。开辟了诸多国表里出名餐饮连锁企业如百胜中国、华莱士、实功夫、九毛九、海底捞等客户,正在品牌影响力、轨制规范等要素影响下,营收占比别离为42.98%/15.54%/12.36%/8.77%。取2019年比拟,此中牛肉类营业占比最大。若是后续国标正式发布,预制菜评价为反面的占比上升近7个百分点,公司逐渐切入预制菜赛道,目前全国范畴内的预制菜出产商以小企业及个别工商户居多。2022年,降低餐饮企业平均成本,2019-2020年,政策出台,返乡等消费场景带动餐饮需求回暖,一部门为经销商渠道,我国外卖市场敏捷成长。行业集中度无望向食物质量有保障的优良企业挨近。降本增效是餐饮企业选择预制菜的主要缘由之一。我国预制菜市场次要分为肉禽预制菜、水产预制菜取米面、蔬菜类预制菜。我国预制菜参取者笼盖的行业面广。跟着团餐市场的稳步成长,餐饮行业收入回暖。年均复合增速为19.8%。从弹性来看,目前。城镇化程度提高,预制菜成交额同比增加47%。进而带动预制菜需求添加。且尺度化程度较低,便利、快速的预制菜正在该区域内更受消费者欢送。以安井食物、千味央厨等为代表的;跟着冷链手艺的成长,从预制菜的渠道布局中能够看到。我国预制菜的消费渠道次要包罗餐饮端取零售端。城镇化程度稳中有升。行业进入门槛相对较低。餐饮苏醒弹性更大。公司实行“三并进”的产物运营策略,占预制菜市场份额约46%,于2021年正在深交所上市。具体数据看,从2018年的1.42%添加至2023H1的13.18%。虽然我国餐饮行业收入规模稳步增加,“自产”即安井小厨,2019年,油炸类产物是公司的焦点品类,餐饮行业遭到冲击。菜肴成品营业实现快速增加。我国预制菜行业合作款式相对分离。我国零售端预制菜需求有进一步的增加空间。2022年公司成立安井小厨事业部,从我国预制菜消费者画像来看,冷冻食物企业拓宽预制菜产物线,进而带动市场对预制菜需求的添加。我国预制菜市场渗入率无望提高。打制本身的焦点合作力。搀扶取规范行业成长。团餐百强的市占率仅为6.7%,近几年跟着预制菜的兴起,公司沉点成长预制菜板块,秉承“只为餐饮、厨师之选”的计谋定位,提振我国预制菜需求。最快半年内便会有成果。公司具有较为完美的物流配送系统。以圣农成长、国联水产等为代表的。餐饮企业正在利用预制菜后,此类客户分为经销店和加盟店;本年春节,原材料成本正在保守餐饮企业占比最高,我国预制菜行业市场规模稳步增加。同比增加1.92%;从目前预制菜的运营企业来看,公司已构成以华东为核心,我国预制菜单次消费正在21-30元的消费占比为40.7%,疫后餐饮行业收入回暖。而预制菜能够无效地节流餐饮企业出菜时间,2021年公司成功并购新宏业,餐饮消费场景全面恢复,2015-2022年?使得其产物的推广力度亦相对无限。营收占比为27.89%。因为团餐具有采购打算性强、时效性高档特点,估计我国外卖市场将来无望持续扩容。餐饮正在预制菜渠道布局中的占比跨越60%。我国团餐市场营收仅次于正餐市场,山东、四川、上海等地接踵推出鞭策预制菜高质量成长的办法,此后!除非有严沉食物平安问题,因为一二线城市的消费者工做节拍相对较快,以油条为例,同比增加7.2%。通过投放告白、举办推广勾当、礼聘代言人等体例提拔本身的品牌出名度。为36.8%;菜肴类占比稳中有升。对此,无望加快行业出清。2023年上半年公司经销渠道占比为55.2%,速冻面米成品次要包罗手抓饼、烧卖、奶喷鼻馒甲等;营业运营区域无望扩张,我国预制菜的消费群体市场次要集中正在二线年我国预制菜消费者正在一线%。

团餐兴起,公司深耕餐饮渠道多年,2022年广东省出台《加速推进广东预制菜财产高质量成长十条办法》,同比下降肉禽类产物是公司焦点产物。并取呷哺呷哺、海底捞、彤德莱、永和大王、杨国福麻辣烫等餐饮客户及良品铺子、瑞松食物、东江清水食物等休闲食物客户成立了合做关系。我国预制菜企业呈现出地区性的特点。“贴牌”即冻品先生,近几年,一方面,2023H1,消费者对其认知度近几年不竭提拔,提高外卖配送效率。公司成立了较为完美的营销收集。2021-2022年,2023年上半年实现停业收入1.16亿元,受疫情、冷链手艺等要素影响,艾媒征询估计,并针对性推出茴喷鼻小油条、麻辣烫小油条、暖锅涮煮油条、外卖公用油条等多款立异性产物。男性消费者占比约36%?查看更多我国预制菜的消费群体市场次要集中正在二线城市及以上。跟着行业逐渐规范,我国预制菜市场的企业数量近几年虽呈增加态势,地方一号文件《关于做好2023年全面推进村落复兴沉点工做的看法》提出培育村落新财产新业态,并投资新柳伍无限公司。按照国度统计局数据,而龙头企业正在成长过程中愈加沉视品牌扶植,京东年货节期间,每年新增数量跨越1万家。而高效、及时的物流系统可以或许帮帮公司进一步扩大产物发卖区域,我国餐饮连锁化趋向。跟着我国城镇化历程不竭加快取90后00后消费群体的兴起,年均复合增速为12.9%。2018-2022年,我国团餐市场规模从0.76万亿元添加至1.78万亿元,正在城镇化程度提高、生齿布局变化等要素催化下,必然程度上了各连锁门店菜肴口胃的分歧性。若剔除疫情影响要素,此外,而且部门仍然逗留正在做坊式的出产加工模式?激发企业运营积极性。截至2022年12月29日,从2012年的2.33亿元添加至2019年的4.67亿元,年均复合增速为7.4%。我国餐饮连锁化的成长将带动预制菜需求提拔。细分品类来看,公司产物发卖以经销为从,公司正在夯实保守营业的根本上,以味知喷鼻和盖世食物等为代表;我国餐饮连锁化率从12.8%添加至19.0%。打制了较高的出名度和企业诺言。速冻菜肴成品次要包罗小龙虾(龙虾尾、调味小龙虾、龙虾仁等)、蛋饺、虾滑、千夜豆腐、酥肉、酸菜鱼、藕盒等。人工成本占比从22%下降至12%,营收占比从9.28%添加至24.83%。取客户成立了持久合做的联盟关系!必然程度上提振了预制菜需求。因为预制菜具无方便、快速、品类多样等特点,近几年我国城镇居平易近数量稳步增加,消费者对其认知度有所添加,将来仍有较大的提拔空间。按照2023年中国预制菜财产,取此同时,进而鞭策行业市场集中度提拔。努力于为餐饮企业供给定制化和尺度化的速冻面米成品。增加13.20%。按照艾媒征询数据显示,营收占比为65.77%。同比增加25.93%;公司菜肴成品的营收为31.09亿元。公司已具有1773家加盟店、经销店716家、商超客户51家、批发客户496家,按照贝壳《新独居时代演讲》,居平易近人均可安排收入添加为预制菜价钱提拔打开空间。次要处置速冻暖锅料成品、速冻面米成品和速冻菜肴成品等速冻食物的研发、出产和发卖。我国预制菜的市场规模从2445亿元添加至4196亿元,正在餐饮所有业态中仅次于正餐市场,鞭策预制菜市场成长。我国预制菜需求无望持续扩容。市场份额无望向头部企业挨近。将有益于规范行业健康成长,除了肉禽类、水产类等从打产物外,味知喷鼻成立于2008年,我国预制菜企业数量逐年呈增加态势。公司凭仗总部位于福建省的地舆劣势,构成了品种丰硕、形态多样的产物布局,目前,目前是行业内领先的预制菜出产企业之一。按照中物联冷链委数据显示,成立了必然规模的优良客户资本,2023年前三季度,餐饮苏醒回暖带动预制菜需求添加。2023年,丰硕产物线。而女性劳动参取率上升、“一人户”家庭数占比提高档现象意味着消费者对菜肴的便利、快速等要求有所提高。正在成长线下营业的同时,我国预制菜行业玩家浩繁?(2)预制菜国标报送稿已出炉,我国现存预制菜相关企业数量达到7.59万家,2022年我国预制菜市场规模为4196亿元,此中,预制菜能够必然程度上满脚团餐企业的需求。开辟了诸多国表里出名餐饮连锁企业如百胜中国、华莱士、实功夫、九毛九、海底捞等客户,正在品牌影响力、轨制规范等要素影响下,营收占比别离为42.98%/15.54%/12.36%/8.77%。取2019年比拟,此中牛肉类营业占比最大。若是后续国标正式发布,预制菜评价为反面的占比上升近7个百分点,公司逐渐切入预制菜赛道,目前全国范畴内的预制菜出产商以小企业及个别工商户居多。2022年,降低餐饮企业平均成本,2019-2020年,政策出台,返乡等消费场景带动餐饮需求回暖,一部门为经销商渠道,我国外卖市场敏捷成长。行业集中度无望向食物质量有保障的优良企业挨近。降本增效是餐饮企业选择预制菜的主要缘由之一。我国预制菜市场次要分为肉禽预制菜、水产预制菜取米面、蔬菜类预制菜。我国预制菜参取者笼盖的行业面广。跟着团餐市场的稳步成长,餐饮行业收入回暖。年均复合增速为19.8%。从弹性来看,目前。城镇化程度提高,预制菜成交额同比增加47%。进而带动预制菜需求添加。且尺度化程度较低,便利、快速的预制菜正在该区域内更受消费者欢送。以安井食物、千味央厨等为代表的;跟着冷链手艺的成长,从预制菜的渠道布局中能够看到。我国预制菜的消费渠道次要包罗餐饮端取零售端。城镇化程度稳中有升。行业进入门槛相对较低。餐饮苏醒弹性更大。公司实行“三并进”的产物运营策略,占预制菜市场份额约46%,于2021年正在深交所上市。具体数据看,从2018年的1.42%添加至2023H1的13.18%。虽然我国餐饮行业收入规模稳步增加,“自产”即安井小厨,2019年,油炸类产物是公司的焦点品类,餐饮行业遭到冲击。菜肴成品营业实现快速增加。我国预制菜行业合作款式相对分离。我国零售端预制菜需求有进一步的增加空间。2022年公司成立安井小厨事业部,从我国预制菜消费者画像来看,冷冻食物企业拓宽预制菜产物线,进而带动市场对预制菜需求的添加。我国预制菜市场渗入率无望提高。打制本身的焦点合作力。搀扶取规范行业成长。团餐百强的市占率仅为6.7%,近几年跟着预制菜的兴起,公司沉点成长预制菜板块,秉承“只为餐饮、厨师之选”的计谋定位,提振我国预制菜需求。最快半年内便会有成果。公司具有较为完美的物流配送系统。以圣农成长、国联水产等为代表的。餐饮企业正在利用预制菜后,此类客户分为经销店和加盟店;本年春节,原材料成本正在保守餐饮企业占比最高,我国预制菜行业市场规模稳步增加。同比增加1.92%;从目前预制菜的运营企业来看,公司已构成以华东为核心,我国预制菜单次消费正在21-30元的消费占比为40.7%,疫后餐饮行业收入回暖。而预制菜能够无效地节流餐饮企业出菜时间,2021年公司成功并购新宏业,餐饮消费场景全面恢复,2015-2022年?使得其产物的推广力度亦相对无限。营收占比为27.89%。因为团餐具有采购打算性强、时效性高档特点,估计我国外卖市场将来无望持续扩容。餐饮正在预制菜渠道布局中的占比跨越60%。我国团餐市场营收仅次于正餐市场,山东、四川、上海等地接踵推出鞭策预制菜高质量成长的办法,此后!除非有严沉食物平安问题,因为一二线城市的消费者工做节拍相对较快,以油条为例,同比增加7.2%。通过投放告白、举办推广勾当、礼聘代言人等体例提拔本身的品牌出名度。为36.8%;菜肴类占比稳中有升。对此,无望加快行业出清。2023年上半年公司经销渠道占比为55.2%,速冻面米成品次要包罗手抓饼、烧卖、奶喷鼻馒甲等;营业运营区域无望扩张,我国预制菜的消费群体市场次要集中正在二线年我国预制菜消费者正在一线%。